Finnland könnte wichtiger Wasserstofflieferant für Deutschland werden – Kombination aus Offshore- und Onshore-Leitung als optimale Transportinfrastruktur

Kassel. Nicht nur die Nordsee, auch der Ostseeraum birgt ein erhebliches Potenzial zur Produktion von günstigem, grünem Wasserstoff. Dieses kann einen wesentlichen Beitrag zur Diversifizierung der Quellenlage und Energieunabhängigkeit Europas leisten. Zu diesem Ergebnis kommt die neue DNV-Studie „Potential for a Baltic Hydrogen Offshore Backbone“ (zu Deutsch: „Potential für ein Offshore Wasserstoff-Backbone im Ostseeraum“).

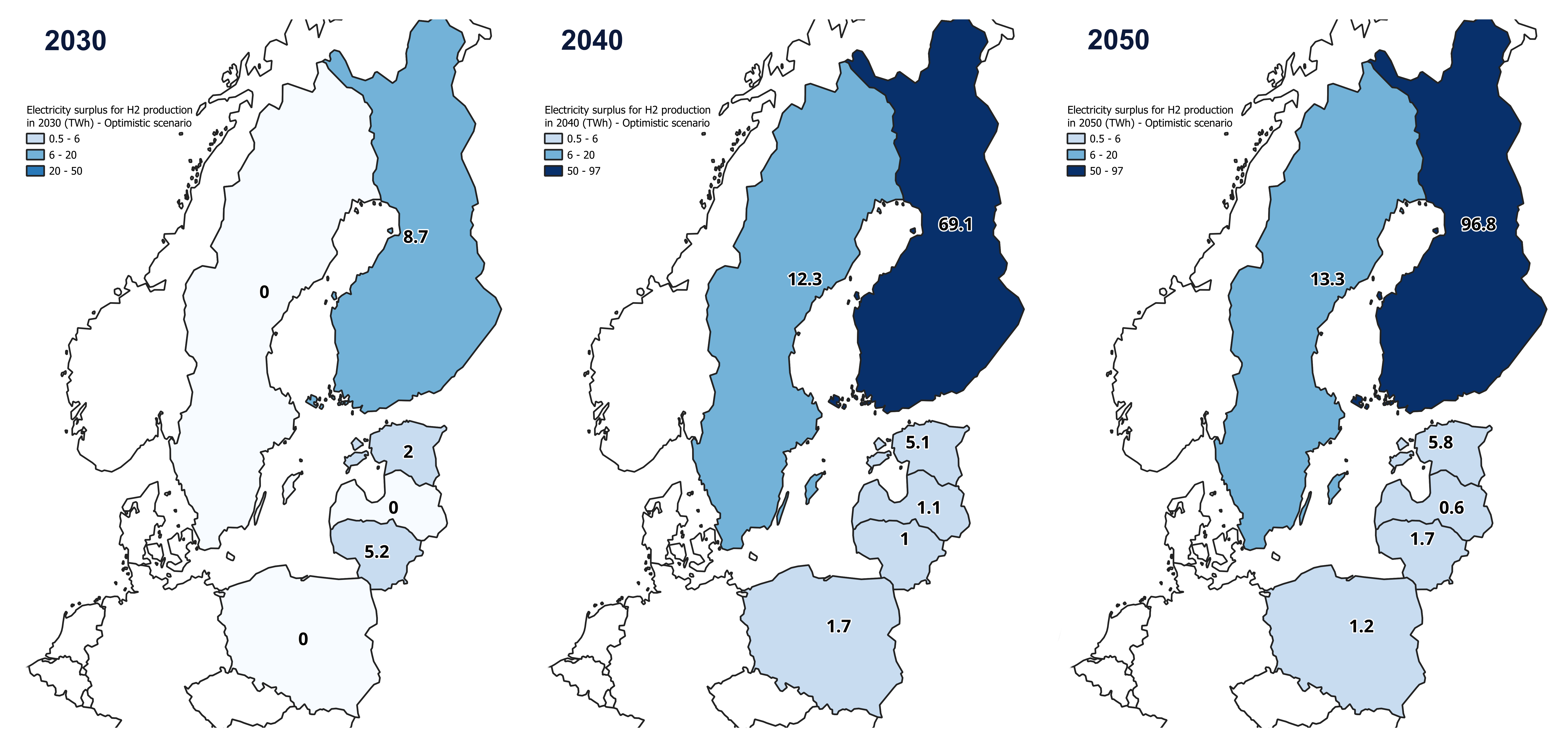

Die EU schätzt den Bedarf für klimaneutralen Wasserstoff im Jahr 2050 auf bis zu 2.000 Terawattstunden (TWh). Ein Teil davon könnte aus Onshore-Windparks im Ostseeraum kommen. Während die DNV Studie in der Nordsee hohes Potenzial für die Offshore-Produktion von Wasserstoff sah (insbesondere in Gebieten mit mehr als 100 km Küstenentfernung), ist im Ostseeraum die Onshore-Wasserstoffproduktion in Anrainerstaaten günstiger.

Insbesondere Finnland könnte zu einem wichtigen Wasserstofflieferanten werden: Das Exportpotenzial liegt bei jährlich 70 TWh Wasserstoff im Jahr 2050, was in etwa 2,1 Mio. Tonnen Wasserstoff entspricht. Durch seinen hohen Anteil an erneuerbarem Strom im Stromnetz (Erfüllung der RED III-Kriterien) können in Finnland Produktionskosten (LCOH = levelized cost of hydrogen) von etwa 2,5 €/kg H2 erreicht werden. In Kombination mit einem günstigen Pipelinetransport durch die Ostsee liegen die Systemkosten für grünen Wasserstoff bei ca. 3 €/kg H2.

Das wäre nach GASCADE-Analysen die Hälfte der Kosten, die für Wasserstoffderivate wie Ammoniak angenommen werden. Per Schiff nach Deutschland transportiert, gehen Schätzungen hier von ca. 6 €/kg H2 aus.

Ein kleineres Produktions- und Exportpotenzial besteht laut der Studie in Schweden, basierend auf den aktuell relativ niedrigen Ausbauzielen für Erneuerbare Energien in einem schon weitegehend dekarbonisierten Umfeld.

Der Ostseeraum bietet sich nicht nur unter geopolitischen Gesichtspunkten als stabile Quelle an: „Wenn wir um ein so großes und vergleichsweise günstiges Potenzial direkt vor unserer Haustür wissen, wäre es sträflich, dieses nicht zu heben“, betont GASCADE-Geschäftsführer Ulrich Benterbusch mit Blick auf den Wunsch nach Energie-Versorgungssicherheit im entstehenden Wasserstoffmarkt.

Eine Offshore-Pipelineanbindung der Produktionsquellen mit Deutschland stellt sich dabei als vergleichsweise günstige Transportalternative dar: Mit Blick auf die Transportinfrastruktur und die erwarteten Mengen empfiehlt die Studie eine Kombination aus Offshore- und Onshore-Pipeline, um die Anbindung zu diversifizieren. Eine Offshore-Pipeline mit Start in Finnland kann nicht nur Mengen des dort gewonnenen grünen Wasserstoffs transportieren. Sie kann potenziell auch entlang der Route den erzeugten Energieträger einsammeln, so zum Beispiel auf den Åland-Inseln, von Gotland und von Bornholm. Die Onshore-Route verläuft über die baltischen Staaten und Polen.

Der Aufbau einer solchen kombinierten Transportinfrastruktur erfordert Investitionskosten von ca. 12 Mrd. €.

Mengen aus diesem Importkorridor könnten in Deutschland über das Wasserstoffprojekt Flow – making hydrogen happen abtransportiert werden. Das Projekt ist Teil des deutschen Wasserstoffkernnetzes und soll in einem ersten Schritt 2025 in Betrieb gehen.